気にはなっているものの、話題にはならない(したくない)、そして、いまだによくわからない「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(以下、電子帳簿保存法)」。実際のところ、施行へのカウントダウンが始まっているインボイスも含めて、私たちに浸透していないと感じています。おそらくですが、税理士であっても、理解してきちんと説明できる人はどれくらいいるのか(汗)と思ってしまいます。ところが、時間は止まりません。その時期がきたら対応しなければいけません。もちろん介護事業所も例外ではありません。

「介護事業所が行う電子帳簿保存法(電帳法)への対応【前編】」に続き、【後編】では電子帳簿保存法の内容についてみていきましょう。

① 電子帳簿・書類保存制度

電子帳簿は、2つの種類に区分されます。「優良な電子帳簿」と「最低限の要件を満たす電子帳簿」です。それぞれ求められる要件は下記の通りです。

| 保存要件概要 | 優良な電子帳簿 | 最低限の要件 |

|---|---|---|

| 訂正・削除履歴の確保 | 〇 | |

| 追加履歴の確保 | 〇 | |

| 帳簿間の相互関連性の確保 | 〇 | |

| システム関係書類等の具備 | 〇 | 〇 |

| 画面・書面出力の確保 | 〇 | 〇 |

| 検索機能の確保 | 〇 | |

| 税務調査時のダウンロード対応 | 〇 |

優良な電子帳簿の要件を満たした場合、確定申告期限までに「国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書」を提出した時は、過少申告加算税が5%軽減される措置が適用されます。

なお、全部の帳簿を電子データとして保存する必要はなく、一部の帳簿のみを電子データによって保存することもできます。例えば、仕訳帳と総勘定元帳を電子データで保存し、売上帳や仕入帳を紙の帳簿で保存するという形です。ただし、作成する過程で一部を手書きで記録することは一貫してコンピュータを使用して作成していないことになるので、電子帳簿の保存とは認められません。

帳簿とは、所得税法・法人税法に基づき青色申告者(青色申告法人)が保存しなければならないとされる総勘定元帳、仕訳帳、売上帳、仕入帳、経費帳その他必要な帳簿(売掛帳や固定資産台帳等)又は消費税法に基づき事業者が保存しなければならないこととされている帳簿をいいます。

帳簿のほか、一部書類についても電子保存が認められます。具体的には、決算関係書類(貸借対照表、損益計算書、キャッシュフロー計算書等)や見積書、請求書、領収書等の自社控えです。帳簿の電子データと同じ考え方により、一部の書類のみについて電子データによって保存することもできます。

② スキャナ保存制度

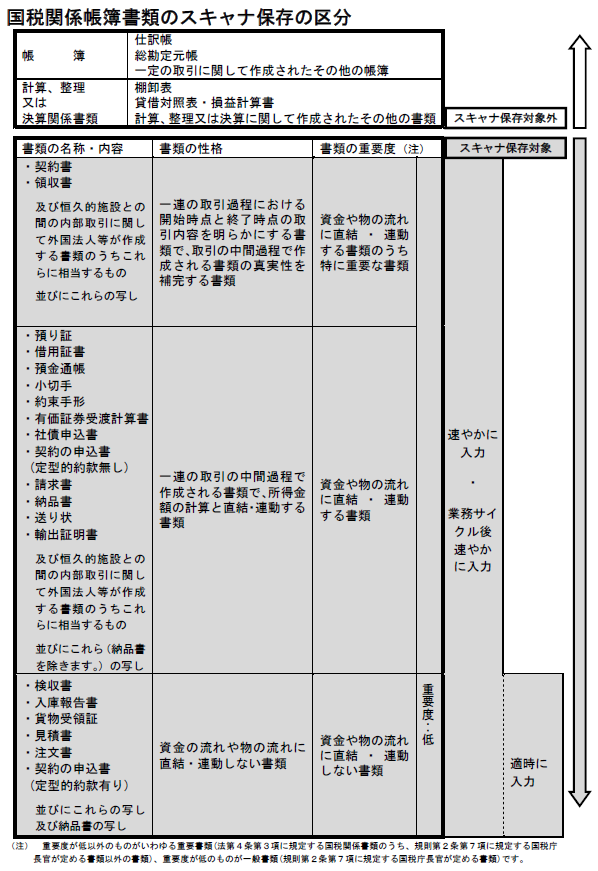

スキャナ保存とは、紙で作成された書類をPDF等に変換し電子データとして保存することを言います。このスキャナ保存の対象となる書類は大きく「重要書類」と「一般書類」とに分けられます。重要書類とは、国税関係書類で①の電子帳簿の対象とされる書類以外の書類となります。一般書類とは、資金や物の流れに直結・連動しない書類となります。

おおざっぱに言ってしまえば、スキャナ保存の対象となる書類は、自己で作成した、または、相手から受領した取引に関係する書類(見積書、請求書、納品書、注文書、請書、領収書、検収書等)です。スキャンした書類は廃棄することができます。

なお、書類の範囲として具体的には、国税庁のウェブサイトで下記の通り掲載されています。

出典:国税庁ウェブサイト/ホーム/法令等/その他法令解釈に関する情報/電子帳簿保存法関係/電子帳簿保存法Q&A(一問一答)/電子帳簿保存法一問一答【スキャナ保存関係】

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_02.pdf

介護事業所の場合、国保連合会への介護報酬関係書類、利用者への利用料請求関係の書類は当然スキャナ保存の対象となる書類です。そのほか、居宅サービス・介護予防サービス契約書等の契約書、重要事項説明書も対象です。しかしながら、これらの紙の書類をスキャンしてPDFにしたら廃棄しようとは誰も思わないでしょうし、そもそも運営指導を受ける立場としては廃棄できないことなので、電子データでの保存というのはまだまだ先のことになると思います。

スキャナ保存には改ざんや不正防止の措置が必要です

書類の量も量だしうちは無理かなと思われることと思います。さらに、もう1つのハードルとなるのが改ざんや不正を防止する措置(電子文書が原本であることを担保する措置)です。具体的な措置とは、タイムスタンプ付与です。

● タイムスタンプの付与について

タイムスタンプとは、画像データ(PDF等で付与された時刻を含む)情報のことで、ある時刻から情報が改変されていないことを証明するものです。その後にデータを修正した場合、タイムスタンプの情報で修正されたことがわかるようになっています。

タイムスタンプは自事業所が勝手にできるものではなく、時刻認証業務認定事業者(TSA)との契約が必要で、もちろん有償です。たくさんの事業者があることから一概には言えませんが、現在のところ初期費用で数万円から数十万円、ランニングコストとして1スタンプ10円程が主流のようです。スタンプ付与にコストがかかる反面、これまでにかかっていた費用、例えば書類の保管代(倉庫代)や運搬費等が削減できるので、損得勘定で考えることができます。

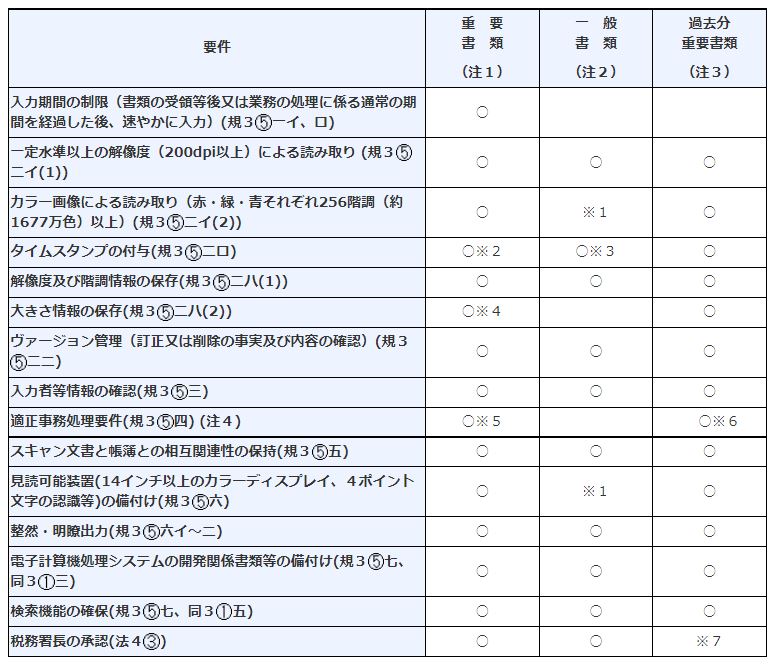

● スキャナ保存の真実性や可視性を確保するための要件(国税庁ウェブサイトより抜粋)

また、タイムスタンプの代わりに訂正削除履歴の残る(あるいは訂正削除できない)システムに保存することもできます。具体的には、70日以内に訂正や削除履歴の残るクラウドシステム上に該当書類を保管する場合は、タイムスタンプは不要です。

タイムスタンプ付与以外の要件として真実性や可視性を確保するためのいくつかの要件が定められています。

出典:国税庁ウェブサイト/ホーム/法令等/その他法令解釈に関する情報/電子帳簿保存法関係/電子帳簿保存法Q&A(一問一答)/電子帳簿保存法一問一答【スキャナ保存関係】Ⅱ/適用要件【基本的事項】https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/07scan/02.htm

● 検索機能の確保について

タイムスタンプ付与の次に実務上問題となるのが検索機能の確保です。検索機能の確保とは、後日該当するスキャン保存書類に対して検索機能を用いて検索できるようにしておくことを言います。検索できるようにするために、スキャンデータの名称を一定のルールに基づいて決めていきます。ルールとは、取引年月日などの日付、取引金額、取引先名称をデータの名称として入れておくというものです。具体例では、「2022.9.30_108,000円_東京文京食材株式会社.pdf」となります。

なお、このルールは、③電子取引データの保存の際にも適用される名づけルールです。

③ 電子取引データ保存制度

電子取引データ保存制度は、今回の電子帳簿等保存法の大きな目玉です。これまでは、ウェブサイトからダウンロードしたデータや電子メールに添付されていたデータは紙に印刷して保存していたと思います。しかしこれからは、電子データのまま保存することが義務化されました。紙だけの保存は認められません。

とりわけ宥恕措置が終わった令和6年1月1日以降に行う電子取引に伴う電子データについて、「電子データ」として保存できていない場合は、法令違反となります。法令違反は、青色申告の承認の取消しの対象となります。ただし、保存要件の違反があったことをもって直ちに必ず行われるものではなく、「個人の青色申告の承認の取消しについて(事務運営指針)」「法人の青色申告の承認の取消しについて(事務運営指針)」に基づき、真に青色申告書を提出するにふさわしくないと認められるかどうか等を検討した上で行うこととされています。

● 電子取引データ保存の対象となる書類

さて、電子取引データ保存の対象となる書類は、スキャン保存制度で挙げられた書類と同等の範囲のほか、ネットバンキングの通帳やクレジットカードの利用明細が考えられます。そのほか、利用料の口座振替の結果通知がクラウドを介して入手する場合も電子データとなります。思いのほか電子データを利用していることに驚かされます。

● 電子取引データ保存にも改ざん防止のための措置が必要ですが費用をかけずに対応する方法もあります

電子取引データ保存制度はスキャン保存制度と同じく改ざん防止のための措置が必要です。タイムスタンプやタイムスタンプの代わりに訂正削除履歴の残る(あるいは訂正削除できない)システムに保存することもできます。さらに、電子取引データ保存制度については、改ざん防⽌のための事務処理規程を定めて守ることも認められています。

この事務処理規程のサンプルは国税庁ホームページで公開されています。電子取引データ保存制度は義務である一方で資金の面で対応困難な場合な法人を想定して、ハードルが低く設定されています。私のクライアントについても、この事務処理規程の方法で進める予定となっています。タイムスタンプやシステム等の費用をかけずに対応できるため、この方法が認められる間はこの方法がベストだと思います。

電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

国税庁ウェブサイト/ホーム/法令等/その他法令解釈に関する情報/電子帳簿保存法関係/参考資料(各種規程等のサンプル)

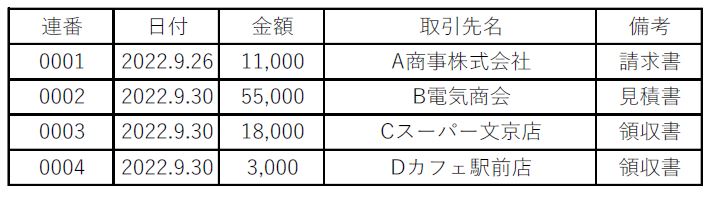

そして、タイムスタンプ付与同様、検索機能の確保が求められます。電子取引データ保存については、2022.9.30_108,000円_東京文京食材株式会社といった規則的なファイル名を付す⽅法のほかに、下記のように表計算ソフト等で索引簿を作成する⽅法が認められています。

管理番号については、1番からの連番を付すことで管理できます。事業年度を通じて連番を付すことや月初から月末までを区切りにして連番を付し、翌月からはまた1から付す等わかりやすい管理方法で対応してみてはいかがでしょうか。

なお、電子データとして受け取りながら、その後に郵送等で書面が送付されてくる場合があると思います。この場合については、電子データの内容が書面と同様であれば、書面だけの保存が認められます。

最後に

この記事の内容は電子帳簿保存法に対して消極的な対応方法を紹介していますが、本来の電子帳簿保存法の目的は、デジタル・トランスフォーメーション(DX)の推進です。E-taxが身近になり、年末調整手続についても国税庁は電子化を呼び掛けています。民間サービスとして、クラウド会計ソフト以外にも労務関係や契約関係等のサービスもリリースされています。経理・総務等のこれまで紙が当たり前と思われていた業務が電子化によって生産性が向上すれば、間違いなく事業所にとってプラスです。間接部門については、テレワークの推進等働き方改革にも一定の効果が認められることでしょう。

事業所として対応できそうであれば少しずつでも導入しておくことは決して損ではありません。ペーパレス化、倉庫費用の削減等目に見えて効果が出ることは間違いありません。本格的導入まではまだ時間がありますので、検討したり試験的導入をしたり試行錯誤をしてみではいかがでしょうか。

1996年、法政大学経済学部卒業

2000年、社会福祉法人に入職後、特別養護老人ホームの事務長として従事する。

2011年に税理士試験に合格し、大手税理士法人を経て藤尾真理子税理士事務所に入所。介護、障害を中心とした社会福祉事業に特化した経営サポートを展開する一方、社会福祉法人の理事や監事、相談役を務める。

著書に「税理士のための介護事業所の会計・税務・経営サポート」(第一法規)がある。

さすがや税理士法人URL: https://fujio-atf.jp/